電子帳簿保存法とは?できるだけカンタンに説明します

電子帳簿保存法とは、国税関係の書類や帳簿などを電子データで保存する方法を取り決めた法律です。インターネットの急速な普及により、企業活動の中でもIT化・デジタル化が進む中で、会計処理や文書管理、請求書・領収書等の受発注もパソコン(コンピュータ)で行なわれるようになっています。

しかしながら保存義務が「紙媒体」のままでは事務処理が煩雑になる為、その負担軽減にもなるデジタル保存が容認されたわけです。

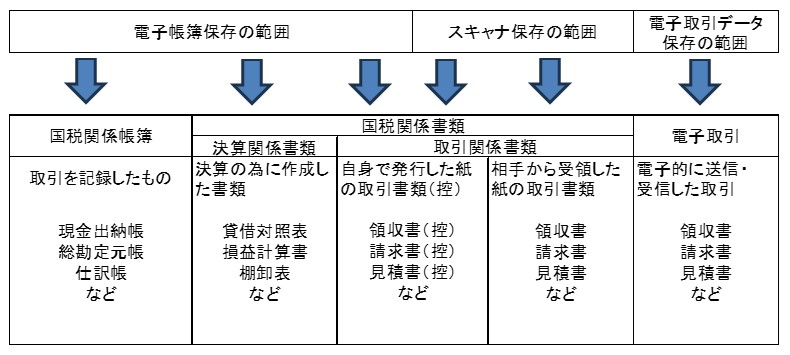

令和6年1月1日より電子取引データ保存については義務化されていますが、電子帳簿等保存法全てがデータ保存の義務化されたわけではありません。国税関係帳簿・書類の範囲については下記図表をご覧下さい。

引き続き、個人事業主が知らなければならない電子帳簿保存法について、分かりやすく説明していきます。

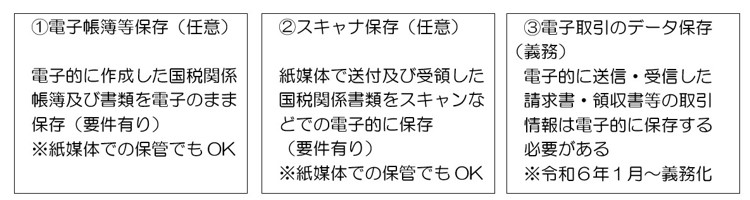

電子帳簿保存法の3つの保存方法とは?

① 電子帳簿等保存(帳簿データを電子で作成・保存)~任意~

電子帳簿保存はコンピュータ(パソコン等)を用いて作成した国税関係帳簿・書類を紙媒体ではなく電子データのまま保存することを認める制度です。その対象書類は「自己がコンピュータ(会計ソフトやExcelなど)で作成した帳簿や請求書・領収書など」となります。

しかし、電子データは改ざんしやすい事もあり、一定の要件(改ざん防止など)を満たした上での保存を行なう事が必要となります。

改ざん防止策としては、修正・削除の取引データが残る機能が備わっている会計ソフト(※優良な電子帳簿)を使用すれば、この要件を簡単に満たすことができます。那覇青色申告会では、優良な電子帳簿としてブルーリターンA・ジョブカン会計を取り扱っております。

※公益社団法人日本文書情報マネジメント協会(JIIMA)の「認証」を受けたもの

電子帳簿等保存はあくまで「任意」です。そもそも手書き帳簿を電子化する「義務」はなく、またJIIMAの認証を受けた会計ソフトを使用して保存しているのであれば問題ありません。

②スキャナ保存(紙をスキャンして保存)~任意~

スキャナ保存は、紙媒体で受け取ったり発行したりする国税に関する取引関係書類(注文書・見積書・請求書・領収書など)をスキャナで読み込んだり、デジタルカメラ等で画像データとして電子保存することを認める制度です。

メリットは、紙媒体だと保存するのにスペースが必要ですが、このスキャナ保存を行なうことによって、場合によってはCD-ROM1枚、もしくはUSB1個で済むこともありえます。

スキャナ保存の要件については、大まかにいうと「真実性・可視性」があり、真実性では解像度やカラー色調、タイムスタンプの付与(付与期限については、データの受領・作成から速やかに、最長約2ヶ月+7営業日以内まで延長可能)、訂正・削除の履歴が残るシステムを使用すること、などがあります。可視性については、取引年月日・取引金額・取引先名などで検索できること、など細かい要件(緩和要件有り)で定められています。

このスキャナ保存は「任意」である為、紙媒体で発行・受領した書類をそのまま紙媒体で保存しても問題ありません。

③電子取引データ保存(メール添付・PDFなどで受け取ったデータ)~義務~

電子取引データ保存は、事業者が「電子取引」を行なった場合に、その取引内容を電子データのまま保存しなければならない制度です。

ここでいう「電子取引」とは、取引内容を電磁的な方法でやり取りする取引のことで、主に請求書や領収書などをPDF形式に変換しメールで送信・受信などの他、ネットを使用した物品購入時のやり取りやネットバンキング等も対象となります。

ここで重要なのが、上記2つの保存方法(電子帳簿等保存・スキャナ保存)が「任意」に対して、電子取引データ保存は「義務」だという事です。

電子取引データ保存の要件として、上記スキャナ保存と同じように「真実性・可視性」の要件を満たす必要があります。真実性ではタイムスタンプの付与(付与期限については、スキャナ保存と同様)や訂正・削除に関して確認できるシステム、もしくは訂正・削除が出来ないシステムの導入、となっています。

しかし、個人事業者ではハードルが高い為、「訂正・削除の防止に関する事務処理規定※国税庁HPに様式有り」を自身で定め運用する方法が最も簡単だと言えます。

参考:国税庁 参考資料(各種規程等のサンプル)

https://www.nta.go.jp/law/joho-zeikaishaku/sonota/jirei/0021006-031.htm

また可視性については、パソコン・プリンター等の電子機器の操作マニュアル等を備え付ける他、「検索機能」を生かす為、送信・受領したPDFファイルのファイル名に「取引年月日・取引金額・取引先名」を入力しておくと検索しやすくなります。

対象になるのはどんな人?|個人事業主も関係ある?

電子帳簿保存法の対象になる人というのは、法人企業・個人事業主問わず以下の処理をしたい(している)法人・個人となります。

- 会計ソフトを使用して、帳簿等を電子データで保存したい(している)人

- 請求書や領収書、注文書等の国税関係書類をスキャンして保存、画像データで保存したい(している)人

- 請求書や領収書など、1件でもメール等による「電子取引」がある人

となります。

「副業」も電子帳簿保存法の対象になる場合がある

電子帳簿保存法の対象者については法人企業・個人事業主の他、給与所得者であるサラリーマンなども対象になることもあります。その場合「給与所得」自体が対象になっているのではなく、「副業」といわれる雑所得の部分が対象です。

「副業」でも収入があり、電子データを使用してやり取りしている場合には、それが電子帳簿等保存法の「電子取引」に該当します。

「紙で受け取っているから関係ない」は本当?

全ての取引や帳簿・領収書等の保存を「紙でやり取りしている」人は、この電子帳簿保存法の対象外となります。

電子帳簿保存法に対応しないとどうなる?|罰則や不利益の可能性とは

税務調査でのリスクがある

電子帳簿保存法の未対応による税務調査のリスクについては、通常の税務調査と基本的には変わりません。ただ、電子帳簿保存法では、証拠書類(領収書等)が残っていても電子帳簿保存法対応不備の場合、経費が除外されることもありえます。

青色申告の承認取り消しの可能性

青色申告制度の承認取り消しについては、この電子帳簿保存法に関わらず、「故意」に国税関係書類の保存をしていない場合にはありえます。

優良な電子帳簿ソフトを使用し、電子帳簿保存法のいずれかの保存の要件を満たしている場合には、「万が一」に備えて「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書」を管轄税務署へ提出しておくと「過少申告加算税」が5%軽減される為、税務調査での追徴課税負担のリスクも軽減できます。

※「国税関係帳簿の電磁的記録等による保存等に係る65万円の青色申告特別控除・過少申告加算税の特例の適用を受ける旨の届出書」は下記URLを参考にして下さい。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/r03/01.pdf

個人事業主がやるべき電子帳簿保存法の対応ステップ【簡潔版】

STEP1:自身が電子帳簿保存法の対象になっているかを確認する。

・帳簿や領収書等の関係資料をデータ保存したい(している)かどうか

・電子化された取引データを取り扱っているかどうか

STEP2:STEP1を踏まえて

・自身がどの保存方法(①電子帳簿保存 ②スキャナ保存 ③電子取引データ保存)に該当しているかを把握する。

STEP3:保存のルールを整備する

・タイムスタンプ付与の準備や事務処理規定の作成など

STEP4:会計ソフトやクラウドストレージを活用

・会計ソフトを使用しているなら「優良な会計ソフト」かどうかの確認

・電子化データの保存先を決める(PC・USB・クラウドなど)

STEP5:電子帳簿保存法の保存要件を満たしているか再確認

以上が電子帳簿保存法の対応の簡単なステップです。対応方法が分からない方は、那覇青色申告会へお問合せください。

電子帳簿保存法のよくある質問Q&A

タイムスタンプって何?必要なの?

電子帳簿保存法における「タイムスタンプ」とは、保存する電子データが作成日時以降、改ざんされていないことを証明するものです。

紙の領収書も残さないとダメ?

スキャナ保存の要件を満たしていれば、紙の領収書は破棄しても問題ありません。

スマホで撮ったレシート画像でもOK?

上記と同じく、スキャナ保存の要件を満たしていれば問題ありません。

電子帳簿保存の対応期限は?

紙媒体の帳簿等保存と同じく「7年間」となります。

まとめ|電子帳簿保存法は難しくない!今すぐできる対策から始めよう

電子帳簿保存法については

○会計ソフトを使用して帳簿を作成し電子データで保存を行ないたい場合には、その会計ソフトが「優良な電子帳簿」の認証を受けているかを確認する。

○メール等での請求書・領収書等の受信・発信などの「電子取引」に当たる行為に対してしっかり電子データのままで保存する事。

上記2つの重要ポイントを押さえれば「電子帳簿保存法」は難しくありません。

「スキャナ保存」については無理をして行なう必要はありませんし、電子帳簿保存法は3つの保存区分「電子帳簿保存・スキャナ保存・電子取引データ保存」全てをクリアしなければならない訳でもありませんから。

この機会に、ご自身の事業所での関係書類等の保存方法を見直してはどうでしょうか。

また、電子帳簿保存法について不安や疑問がありましたら、那覇青色申告会へお気軽にご相談ください。

※お急ぎの方は電話でも受け付けております。「098-868-8218」にお電話ください。

(スマートフォンでご覧いただいている方は番号をクリックするだけで電話できます)

【受付時間】 平日 9時~11時/13時~16時(日曜・祝日・第1・3・5土曜休業)

【FAX】 098-868-1094

【メールアドレス】 info@naha-aoiro.jp

【アクセス】 〒900-0021 沖縄県那覇市泉崎1丁目13-23(那覇バスターミナル徒歩1分)